预购商品

书目分类

特别推荐

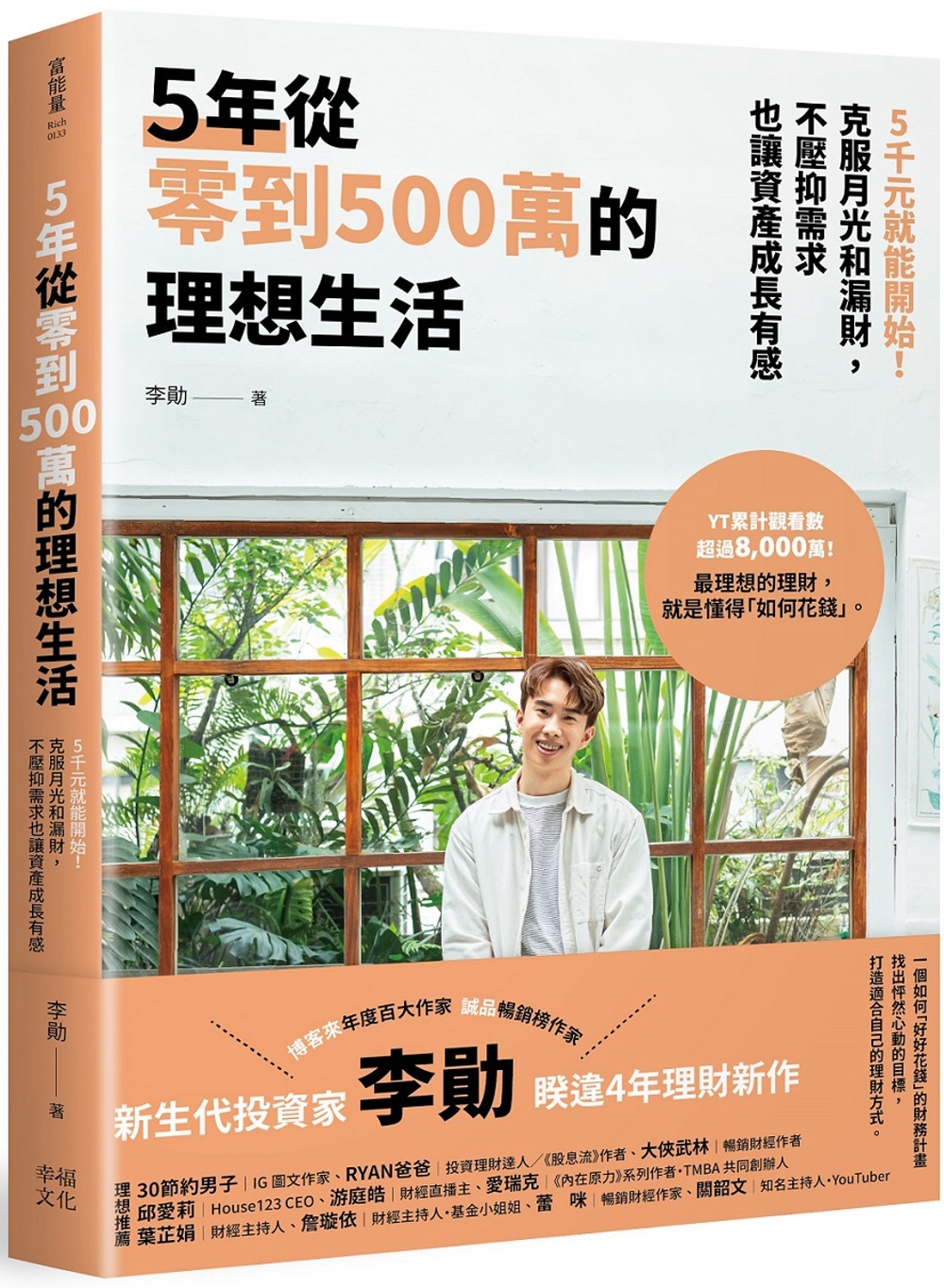

★不當下流老人,現在還來得及!★ 最受歡迎的新生代投資家.李勛+熟齡退休理財陪跑教練.嫺人 沒中樂透、不是富二代的普通人, 只有理財,能讓你選擇未來想過的人生! ──《5年從零到500萬的理想生活》── YT影片點閱數即將突破8,000萬次 年度百大暢銷書作者、書店排行榜蟬聯霸榜 25歲存到100萬、成功讓自己成為富一代 ──新生代投資家.李勛 睽違4年理財新作 先問自己:「10年之後,你想過什麼樣的生活?」 李勛認為,懂得「如何花錢」,是理財成功的關鍵! 從根本解決「錢多少才夠用」的焦慮點, 專為半途而廢的月光習慣打造, 一個能無痛執行、儲蓄有感的理財計畫! 【關於「理財」,最常聽到的痛點大集合!】 ─30歲、40歲了,別說存到100萬,連一半都沒有,怎麼辦? ─無論做什麼規劃,到了月底錢都不夠用…… ─為什麼投資「最會賺」的標的,卻還是沒賺到什麼? ─要還學貸/有小孩要養/付孝親費/有房貸,好難理財…… ◎二十幾歲就存到一桶金,為什麼覺得自己做錯了? 幾年前,李勛成為最受年輕人信任的理財專家,不僅在網路上受到熱議,他也以自稱「暴力式省錢」的方式,加上超有效率的理財儲蓄法,很快地存到百萬。 但是,在達到第一桶金的目標後,李勛突然生了一場病,病中發現自己其實一直都在壓抑、勉強自己;病癒後他才了解,真正的理財,是有目標、知道自己為了什麼而存錢。在這本睽違四年的理財新書,李勛希望大家不要再把幾歲存到多少錢做為目標,而是先釐清自己「想過什麼樣的生活」。 ■馬上克服月光的理財基本功,現在就開始! 除了買東西結帳之前「思考48小時」的冷靜期,改善每個月超支的超有用技巧── .花錢時,先想想「等於多少時薪」。(這件衣服等於一天的薪水!) .記帳時,把消費明細分類為「想要」或「需要」。(原來有這麼多「想要」) .一定要花錢的項目,思考有無「平價的替代品」。(有需要每天喝一杯80元的咖啡嗎) .刷卡要意識到,這是「當月的消費」。(除非做分期零利率並每月繳清) .設定「發薪日當天自動轉帳」到另一個戶頭存錢。(落實「收入-儲蓄=支出」,沒有的錢就不會花掉) ★打造理想人生的重點摘要★ 第一課:確認「有多少錢可以理」,設定可達成的理財階段目標。 第二課:找出「錢到底都花去哪裡」,建立適合自己的理財比例。 第三課:選擇想要的投資方式,學會讓錢自動幫你賺錢的實戰本領。 ──《退休後,錢從哪裡來?》── 上班族最怕的,是錢不夠花的下流老後! 給「不是富二代、又沒中樂透」的普通人── 一堂餘生有錢花、人生有目標的退休理財課。 想要FIRE之前,先問問自己:「多少錢才夠?投資在哪裡?可以花多少?」 〈2大現金流X 4步驟費用估算X 5道財務關卡〉 提早準備很好、但理財晚鳥也不遲! 打造可以實踐的退休金計畫,安排自己想要的退休時程。 【隨書附】退休準備試算表單+實用連結 .投資報酬率換算/退休金額計算/退休金目標達成試算/退休後每年花費支出估算/每年可用的退休金/勞保勞退請領標準/勞退試算/年金試算/投資標的總報酬率查詢…… 【上班族關於「退休理財」的大哉問集合!】 ─不是富二代,要多少錢才能安心退休? ─30多歲就規劃退休,會太早嗎?40幾歲才想到理財,太遲了嗎? ─現在的投資組合,適合自己嗎?(存股/高股息ETF/債券/海外投資…etc.) ─該參加勞退自提嗎?不自提又該投資什麼? ─為什麼別用定存累積退休金?(利率少,但是安心啊~) ◎退休教練.嫺人 分享踩過的雷、流過的淚,還有希望自己早該開始做的理財準備! 歷經7年「被退休」的第三人生,嫺人開了部落格、成為暢銷書作者、更受邀上各大節目談熟齡理財;她的初衷原本是擔心錢不夠養老,卻意外地成為退休規劃的講師。 嫺人以為已經把關於退休的說明講得差不多了,不過,隨著應邀演講和看到網友們的提問,比起「怎麼做才對」,她更想分享自己過往「做錯的決定」,以及在這幾年如何修正理財心態和投資內容;希望準備開始退休規劃的上班族們,除了確認自己關於退休財務的想法,面對高齡化和高通膨的未來,更要重視工作帶來的主動收入。 ★退休金理財課 精華摘要★ 第一課:理財的基礎三件事:賠多少可以接受?目標是什麼?資產怎麼配置? 第二課:(1)把握勞退和年金的退休金送分題。(2)現在就開始指數型投資! 第三課:「4%法則」,先算出一年的收支,簡單估算出退休目標。 「不要小看自己的人力資本、不要小看退休年金。『退休後多少錢才夠』是可以計算、也有確切答案的。」﹝退休教練﹞嫺人希望帶給讀者的,並不是「如何短時間投資翻身狠賺X千萬」或「現在投資馬上幫自己加薪」,而是如何為退休做好準備的理財課,也是如何過好人生下半場的寬心提案。 好評推薦 ──《5年從零到500萬的理想生活》── 〈好評推薦〉 30節約男子|IG 圖文作家 RYAN爸爸|投資理財達人/《股息流》作者 大俠武林|暢銷財經作者 邱愛莉|House123 CEO 游庭皓|財經直播主 愛瑞克|《內在原力》系列作者、TMBA 共同創辦人 葉芷娟|財經主持人 詹璇依|財經主持人/基金小姐姐 蕾咪|暢銷財經作家 關韶文|知名主持人/YouTuber (依姓氏筆畫排列)(依姓氏筆畫排列) ──《退休後,錢從哪裡來?》── 〈好評推薦〉 Vito大叔|圖文作家、人氣播客、設計人生教練 李雅雯|富媽媽十方 李柏鋒|台灣ETF投資學院創辦人 邱愛莉|House123執行長 雨果|《ETF存股》系列作者 郝旭烈|郝聲音Podcast主持人 張遠|ffaarr投資理財部落格格主 郭莉芳|理財教主 陳逸朴|《一年投資5分鐘》作者 愛瑞克|《內在原力》系列作者、TMBA共同創辦人 葉芷娟|財經主持人 詹璇依|財經主播/主持人 (依姓氏筆畫排列)

──《5年從零到500萬的理想生活》── 【作者序】適合自己的,才是理想的 【推薦序】正確觀念和長期紀律建立的理想生活 大俠武林 CH1談理財之前,先談你想要什麼樣的人生? 存到一百萬,然後呢? ‧生了一場病後,才領悟到理財不是意志力大挑戰 ‧想用有錢來證明「我可以」! 懂得花錢後,更懂得理財的意義了 ‧有些行動不必等,有些花費不該省 ‧釐清「想要」和「需要」,重整人生需求的排序 ‧開始理財後,對金錢的焦慮消失了! CH2與自己有關的理財目標,才有動力持續 找出每個階段的理財目標 ‧理財的最終目標,是為了讓自己過理想的生活 ‧三階段理財目標的設定,同時滿足快樂和理想 ‧短期目標(0~1年):為自己買快樂 ‧中期目標(1~5年):讓自己過得更自由 ‧長期目標(5年以上):打造自己的理想生活 ‧設定目標後,一定要復盤與分析 退休後,想過不為錢煩惱的生活 ‧退休金關鍵字:4%法則 ‧退休理財的規劃與進度確認 要過理想生活,得花多少錢? ‧錢愈多,代表人生愈成功嗎? ‧最終目標:你想過怎樣的人生 CH3專為半途而廢的你準備:可實踐、可執行的理財計畫! 想存錢,先了解自己每個月花多少錢?花在哪裡? ‧財務健檢:金錢流向的照妖鏡 ‧找到不嫌麻煩又可以持續的記帳方式 ‧看到帳單才想剁手?克服刷卡帶來的無感消費 ‧讓信用卡成為理財助力 〈理想生活的提示〉找到屬於自己的神卡:從掌握自己的消費模式,挑選最有利的回饋卡 ‧超有感的存錢法,月收不高也能存到錢! 任何人都能執行的理財規劃 ‧3大理財比例內容分析 ‧不同族群的理財策略提案 ‧現金流的改善策略:短期緩解,而非期待奇蹟 〈理想生活的提示〉錢不夠用好焦慮?2種方式遠離崩潰邊緣 降低人生的風險成本:保險規劃 ‧這些基本的險種,一定要保! ‧該不該加保這些險種?詢問率最高的保險問題 CH4 讓資產翻倍放大的實戰技巧 4大類投資方向,讓錢好好為你工作 ‧穩穩的定存:風險極低,但追不上通膨! ‧個股/基金/ETF:讓會賺錢的人和公司幫忙賺錢 ‧高股息?指數型?風險低?ETF的大哉問! 〈理想生活的提示〉開戶時,你有注意過券商的服務嗎? 〈理想生活的提示〉定存‧基金‧EFT‧個股─現在你適合哪種投資? 讓本金成長、獲利有感的投資策略 ‧避免衝動下單又能分散風險的「定期定額」 ‧現階段的理想投資比例,不能全都是定期定額 ‧如何判斷買賣時機,讓獲利確實入袋? ‧學會真正的分散風險:資產配置 ‧SHIN的投資標的比例:七成ETF、三成基金 〈理想生活的提示〉已經很難存錢了,一定要買房嗎? 避免做出賠錢決定的原則和心態 ‧這幾年的投資經歷中,發現最重要的兩件事 ‧任何人都適用的投資原則 CH5 固定收入之外,錢可以從哪裡來? 伴隨資產長大的被動收入:投資獲利 ‧錢少一點沒關係,重點是要長期投資 ‧別把被動收入來源全壓在同一個地方 現在的你會什麼?個人資源大盤點! ‧個人既有技能,市場有需要嗎? 現在的你會什麼?個人資源大盤點! ‧個人既有技能,市場有需要嗎? ‧被動收入是「躺著就有錢」?迷思大公開 〈理想生活的提示〉如果不上班,手上資產能活幾個月? CH6 我和這些理財高手學到的事 投資方式百百種,但成功的邏輯都一樣 ‧離開習慣的場所,看見不同的風景 ‧賺快錢和等明牌,不會長久 高手這麼多,到底要相信誰? ‧如果願意事後做功課,聽明牌也是一種方法 ‧幾歲開始理財不重要,你有理財目標嗎? ──《退休後,錢從哪裡來?》── 〈作者序〉不用為錢工作之後,你能過好生活嗎? 【第一章】為了安心的退休生活,一定要懂的理財基礎知識 登出職場後,想過不為錢煩惱的人生 財商補課!投資理財前的必備基本知識 別讓通貨膨脹吃掉獲利!6個金錢保值觀念 不工作之後,錢從哪裡來?2種理財現金流風格 【第二章】退休現金流(1):追求安全第一的勞保和勞退 勞保年金,是常被忽略的退休靠山 用勞退建立更穩定、更安心的退休後現金流 讓退休後花錢有底氣!2種養老型工具 現金是必須的氧氣,但不是安全的現金流 【第三章】退休現金流(2):把握機運!分散風險的投資工具 不踩雷、不失手的理財經驗分享 投資了25年的基金,阿姊不賭了 解除金錢焦慮的「存股」,到底行不行? 投入前,先了解高股息ETF的6個事實 簡單安全、但考驗心態的指數化投資 除了台股之外的海外投資工具 債券ETF有穩定現金流,但別只看配息 小資族也該做的、投資最重要的事:資產配置 【第四章】實作!打造千萬退休金和過好生活的現金流 退休要準備多少錢?用4%法則和4個步驟估算 退休金要1千萬元?!我直接躺平 投資晚鳥也能達成千萬退休金!藍圖大公開 不擔心錢用光的退休後現金流規劃 【第五章】退休財務的5道魔王關 第1關:心魔,讓退休理財卡關的頭號敵人 第2關:很現實、但又不敢想的老後照顧問題 第3關:身為三明治世代,我容易嗎! 第4關:有了房子,會不會拖垮退休金? 第5關:天哪!沒想過會降落的中年失業 【第六章】主動收入和被動收入 還沒存到FIRE的錢就想退休 中年職場危機時,可以嘗試的6種選擇 我的退休後被動收入 〈後記〉一定要幸福喔!給自己準備最棒的退休禮物!

作者簡介 李勛 沒有富爸爸、非財經科系背景出身,在25歲存到了第一桶金!以前專注在暴力式存錢,現在懂了理財就是要同時懂得如何花錢,目標是過自己理想中的人生,想鼓勵所有正在理財、卻感覺處處碰壁的投資人,不要和其他人比較獲利多少、存款多少,而是有沒有達到自己想要的目標。 著手理財永遠不嫌晚,從意識到「為什麼花這筆錢」,就是最好的開端;希望讓更多人知道,存錢不是痛苦又委屈的忍耐,而是怎樣用適合自己的理財方式規劃一個「有所選擇的人生」。 著作:《25歲存到100萬》 【社群平台】 YouTube│SHIN LI Instagram│shinlii Facebook│Shinli 嫺人 在金融界工作了20多年、當上高階主管,卻在49歲無奈選擇「被退休」,比她原本規劃的退休年齡還早了6年。一方面基於深怕錢不能撐到老的擔憂,一方面也不希望成為親友眼中的「閒人」,她開始整理財務,讓不工作後的現金流可以安心養老。 不僅僅依靠理財的被動收入,由於決定不再重回職場,退休不久,她嘗試各種上班族時期無暇完成的終身學習項目,包括開了部落格、跨出舒適圈設立了粉絲專頁。想經營小副業看看能不能賺到小零用錢補貼喜愛的自助旅遊的費用,讓退休財務更心安。原本只想當個確保錢夠用就好的「閒人」,結果卻比當上班族的時候還要忙碌,意外成為暢銷書作者、更成為熟齡理財的專門講師! 除了重新調整規劃自己退休後的資產配比,並成功實踐了退休後依然能有現金流的安心生活,同時也收到許多40幾歲的三明治青壯年和50出頭的理財晚鳥,來訊提問關於退休的理財和人生;希望這本書能讓有心規劃退休的讀者「從不同的角度再次確認、穩固自己對退休理財被動收入的規劃想法、也在長壽化、高通膨的大環境下重新看待工作的主動收入」。 【嫺人的好日子】 部落格:tmmperfectlife.com FB粉絲頁:www.facebook.com/tmmperfectlife/ 「嫺人的中年人咖啡館~聊退休&中年危機」 FB社團:www.facebook.com/groups/307637179950056

最近浏览商品

客服公告

热门活动

订阅电子报

.jpg)

")

(二版)")

:一位中醫師從教育與疾病的因果,看華德福教學")

(第二版)")

.jpg)

.jpg)

![19.07.2025 平和歸零,從心開始:禪繞與零極限分享會 [第25場]_Side Banner](images/禪繞與零極限分享會-第25場-Side.jpg)

.jpg)